|

|

Об электронных платежахначальные сведения для ИТ-специалистов |

|

| Онлайн: РИСОВАЛКИ | ИГРЫ | РЕЛАКС программы |

|

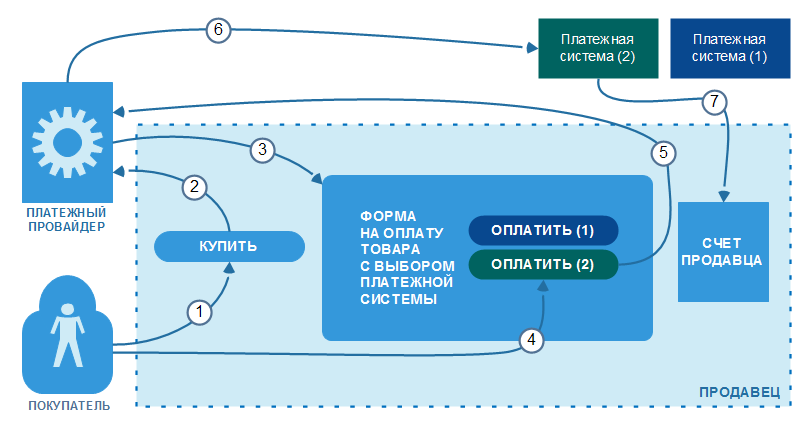

Электронные платежи – совсем не новая, но только недавно широко шагнувшая в массы, технология оплаты товаров и услуг, практикуемая во всем цивилизованном мире. Такие платежи выгодны как покупателю, так и продавцу, каждому по-своему при наличие общих достоинств. Методы электронных платежейМетоды электронных платежей бывают следующие: Прием к оплате платежных карт в качестве средства оплаты товара, работ, услуг называется эквайнигом. Он осуществляется уполномоченным банком-эквайером путем установки на торговых или сервисных предприятиях платежных терминалов или импринтеров. В случае эквайринга деньги «путешествуют» по электронным сетям, поэтому такие транзакции можно приравнять к электронным платежам. Существует интернет-эквайринг — прием к оплате банковских карт и электронных денег через интернет с использованием специально разработанного веб-интерфейса. Есть и мобильный эквайринг — технология, позволяющая принимать оплату товара или услуги банковскими картами с помощью смартфона или планшетного компьютера и подключенного к ним mPOS-терминала (mobile Point Of Sale — мобильная точка продажи). Иногда компанию, платежного провайдера (о них – в следующем разделе статьи), занимающего интеграцией интернет- или мобильного эквайринга в бизнес-процессы покупателя также называют эквайером. Некоторые банки предлагают, а платежные провайдеры внедряют такую услугу как инвойсинг. Это выставление счета покупателю в его аккаунт в интернет-клиенте банка. Такая услуга есть у Сбербанка, Альфа-Банка. Данный метод вызывает доверие у покупателя, т.к. деньги не мгновенно покидают его счет, а ждут подтверждения на снятие в доверительном месте, в личном кабинете пользователя банка. Так, если злоумышленник раздобыл карточные данные покупателя и сделал покупку в интернет-магазине, а счет пришел в аккаунт настоящего покупателя, то тот просто не будет оплачивать эту фейковую покупку. С некоторой натяжкой можно говорить об электронной сущности платежа при таком способе оплаты, когда продавец в своем интернет-сервисе выписывает электронный код, который вводится покупателем в офлайн-терминале (Связной, Евросеть, CONTACT) для оплаты услуги наличными. Электронные платежные системы и их провайдерыПлатежные системыЧтобы осуществить электронный платеж нужно, чтобы существовала платежная система, к которой подключены покупатель и продавец. Электронные платежные системы являются разновидностью платежных систем, обеспечивающих транзакции электронных платежей через компьютерные сети (как правило, интернет) или специальные чипы. Электронные платежные системы бывают дебетовыми (электронные деньги) и кредитными (кредитные карточки). Наиболее популярные для России электронные платежные системы: Платежные провайдерыИтак, подключение покупателя и продавца к одной и той же платежной системе – необходимое условие для успешной транзакции. Но для продавца этого оказывается мало, если он хочет охватить покупателей из разных платежных систем. Тут на сцену выходят компании – платежные провайдеры, которые также могут называть себя платежными интеграторами или платежными агрегаторами. Суть их деятельности сводится к предоставлению продавцу сервисов для осуществления электронных платежей различными методами от различных электронных и не только платежных систем. Такой подход «сервиса одного окна» позволяет продавцу не копаться с каждой платежной системой отдельно, он заключает всего один договор с платежным провайдером, он избавлен от необходимости перенастройки своей внутренней платежной инфраструктуры при подключении дополнительного метода оплаты. Но один раз разработчики все-таки обязаны настроить систему приема оплаты. Наиболее известные провайдеры электронных платежей: Их достаточно много на российском рынке – более 30. Они организуют сервисы оплаты по банковским картам, через электронные кошельки и мобильные устройства, заботятся о безопасности транзакций. При выборе платежного провайдера стоит обращать внимание на год основания, комиссию за услуги, сроки поступления денег на счет продавца, спектр поддерживаемых методов оплаты, качество и количество клиентов компании. Упрощенная схема процессингаНе вдаваясь в лишние (для самого первоначального представления) детали взаимодействия участников при осуществлении платежной операции набросаем такую схему:  Здесь:

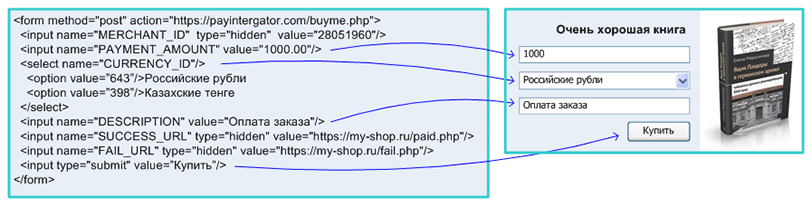

После этого платежный провайдер и/или платежная система информирует покупателя о совершенной покупке. А продавец предоставляет покупателю товар. Сценарии электронных платежейIT-специалисту, обдумывающему внедрение платежной системы для своего условно магазина, следует определиться с тем, какие платежные сценарии будут задействованы при оплате товаров/услуг магазина. Примеры сценариев: Интеграция систем электронных платежейИнтеграция системы платежного провайдера с сайтами-продавцами возможна несколькими способами: Ссылка на оплатуЭто самый элементарный способ, при котором разработчик должен лишь разместить на сайте продавца кнопку типа [Купить], после нажатия на которую покупателю будет предъявлена ссылка на оплату заказа по электронной почте или на странице в браузере. Платежный модуль в CMSБольшинство продающих сайтов функционируют на CMS (Content Management System -система управления содержимым сайта). Платежные провайдеры, как правило, имеют в своем арсенале модули для самых популярных CMS (WordPress, Joomla, Drupal, Bitrix…). Модуль, как правило, можно загрузить, находясь в административной зоне CMS. К модулю прилагается руководство пользователя. APIApplication programming interface (программный интерфейс приложения) позволяет разработчику более гибко настраивать работу платежных систем на сайте продавца, чем два вышеприведенных способа, которые, впрочем, также используют API, но скрытым и незадокументированным образом с урезанными возможностями. Суть работы по интеграции заключается в создании статических и генерации динамических страниц на сайте согласно разработанной аналитиками логики покупок. Продумываются и реализуются платежные сценарии и условия их выполнения. Интернет-магазин должен иметь идентификатор продавца, чтобы по нему платежная системы узнавала, кому перечислить деньги покупателя. В качестве наглядного примера интеграционного процесса можно привести код и внешний интерфейс формы покупки «Очень хорошей книги»:  Здесь HTML-код слева интерпретируется браузером в форму справа (фото книги и заголовок к форме не относится). Разберем подробнее элементы формы и параметры элементов: По правилам хорошего web-программирования разработчику недостаточно только правильно создать такую форму на выбранный пользователем товар. Нужно еще написать на Javascript обработчик перед отправлением на сервер. Javascript будет анализировать данные формы на стороне клиента и оперативно информировать его о неправильно заполненных полях. В этом случае следует: Форма может поддерживать больше параметров, чем приведено выше. Их список с объяснениями смотрите в документации к API. Обработчик может возвращать код ошибки. Вариантов ошибок много. Разработчик должен обеспечить их чтение, правильную идентификацию и адекватную реакцию. Защиту кода платежной формы от несанкционированного вмешательства на стороне клиента или по дороге от магазина к обработчику нужно как-то обеспечить, например, с помощью ЭЦП (электронной цифровой подписи). Для работы с ЭЦП от разработчика потребуется знание серверного языка, например PHP, и документации от платежного провайдера. API может обеспечить отправку чека в налоговую службу в соответствии с федеральным законом ФЗ-54 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Согласно этому закону с 1 февраля 2017 года контрольно-кассовая техника должна отправлять электронные версии чеков оператору фискальных данных, а с 1 июля 2017 года российские интернет-магазины обязаны обновить кассы и начать выдавать чеки за онлайн-платежи. Внутренняя платежная системаЕсли вы крупный продавец, хотите почти весь трафик процессинга держать в своей IT инфраструктуре и иметь максимальный функционал, то есть смысл установить у себя всю платежную систему платежного провайдера. Для развертывания, настройки и поддержки такой системы потребуется высокая квалификация разработчиков. Анатолий Опарин / апрель, 2018 Оглавление: Ещё обзоры для вебмастеров, расширяющие их технологический кругозор: • Памятка начинающему вебмастеру • Amazing Slider – программа для создания HTML5 слайдшоу, галерей, альбомов • Blumentals WeBuilder – удобнейший редактор кода с предпросмотром • Camtasia Studio – видеоредактор с экспортом в интерактивный HTML5 проигрыватель • GDevelop – игровой движок c редактором в вебе, на мобильных и ПК платформах • Google Web Designer – конструктор HTML5 баннеров и приложений • FamilyTree.JS – библиотека для генеалогических деревьев • Flip PDF – конвертор PDF документов в HTML5 приложение • Hi Slider – программа для создания продвинутых jQuery слайдеров • Hippani Animator – удобная анимационная студия с экспортом в HTML, video, анимированный gif • Lunacy – для макетирования интернет-страниц • Moodle – практика администратора СДО • MediaWiki – как использовать для ведения и хранения документации • MediaWiki – как скачивать Wiki-страницы в PDF • MediaWiki – как подсвечивать синтаксис программного кода • Nicepage – конструктор сайтов и тем для CMS • Pinegrow – стильный визуальны конструктор сайтов • PowerPoint в HTML5 – обзор софта конвертации • RocketCake – лаконичный визуальный конструктор сайтов • Saola Animate – программа для быстрого и удобного создания анимации в HTML5 • Scratch – визуальный язык программирования и редактор кода • Sozi – программа для создания стильных HTML5 презентаций с перелетами между слайдами • SVG – как сделать анимацию линии (имитацию рисования) • Tilda – самый удобный онлайновый конструктор сайтов, плюсы и минусы • TimelineJS – библиотека для хронологических лент • TurboSite – лаконичный конструктор многостраничных сайтов • TurboWarp – продвинутый форк Scratch для создания HTML5 игр и приложений • WOW Slider – программа для создания красивых HTML5 слайдеров • WYSIWYG Web Builder – мощный визуальный конструктор сайтов • Yonote – веб-сервис для организации базы знаний • HTTP – коротко о протоколе • OpenAPI – спецификация, визуализация, инструментарий • Визуально-блочные среды программирования и моделирования – обзор • Инструменты для создания прототипов интернет-страниц: Axure и ProtoShare • Как создать интерактивный кроссворд на сайте? • Как работать с Flash в современное время • Спецсимволы HTML – коды около 2000 дизайнерских иконок • 150 нейросетей – категоризированный список со ссылками |

Короткие новости

Книга для семейного чтения:

|

|

|

|

|